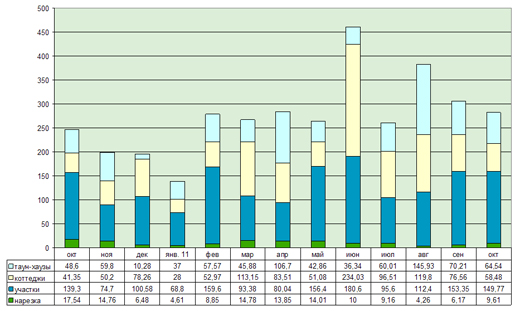

В октябре участвующие в информационном обмене девелоперы заключили в сумме 158 договоров купли-продажи (в среднем по 1,9 сделок на малоэтажный комплекс) и заработали на круг 282 млн. рублей. Для сравнения, в августе и сентябре продаж было заметно меньше (121 и 128 сделок соответственно), зато доход застройщиков – существенно выше (382 млн. и 306 млн. рублей).

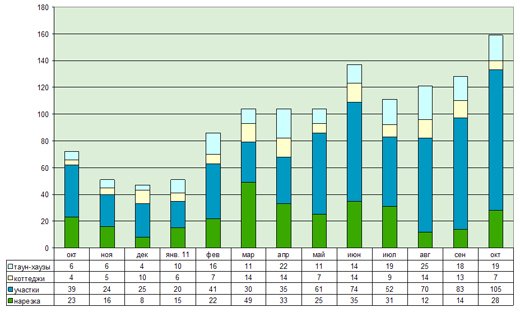

В октябре было реализовано 28 земельных наделов без инженерии (на графиках они обозначены словом «нарезка»), 105 участков с коммуникациями, 7 коттеджей и 19 таун-хаусов. Таким образом, на земельные участки под самостоятельную застройку пришлось 84% заключенных договоров. Это существенно больше обычного уровня последних месяцев.

Рис. 1. Структура и динамика продаж в коттеджных поселках по данным информационного обмена. Здесь и далее данные аналитического центра Ассоциации риэлторов СПб и ЛО.

Рис. 2. Структура и динамика выручки в коттеджных поселках по данным информационного обмена.

Сравнение приведенных выше диаграмм весьма показательно. Количество сделок, как заметно на рис. 1, имеет тенденцию к росту (в какой-то степени это связано с увеличением числа участников информационного обмена, однако если сделать соответствующую поправку, увеличение количества продаж по сравнению с прошлым годом все равно будет ощутимо). Тогда как с объемами выручки, напротив, все куда менее радужно. Показатели октября 2011 года, в частности, совсем незначительно отличаются от цифр октября 2010 года, при том, что число проектов-участников за этот период существенно подросло (год назад было 55, сейчас - 84). В пересчете на один малоэтажный комплекс год назад девелоперы получили по 4,5 млн. рублей, теперь же – лишь 3,4 млн. рублей.

.jpg)

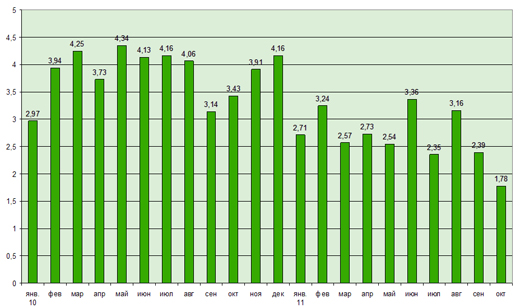

Рис. 3. Динамика средней выручки застройщиков на каждый реализуемый малоэтажный комплекс в 2010-2011 годах.

Оговоримся, речь идет об усредненных показателях доходности, которые серьезно разнятся от проекта к проекту. Сама по себе цифра средней выручки, конечно, не говорит о том, какие доходы сегодня можно извлечь из инвестиций в загородный сегмент. Однако наблюдение за этим показателем в динамике дает определенное представление о трендах загородного рынка. В частности, можно уверенно утверждать, что за минувший год загородный девелопмент выгоднее не стал.

Еще одна весьма показательная цифра: 60% участвующих в информационном обмене малоэтажных комплексов вообще не имели продаж в октябре (примерно такая же статистика и у других месяцев). А 30% загородных проектов не подписали ни одного договора с начала года.

Малоэтажная экономия

Как видно из графика (рис. 4), суммы, которые граждане склоны оставлять у застройщиков становятся все меньше. Опять же поясним, цифра 1,78 млн. рублей (средняя цена договора, подписанного в октябре) мало что говорит сама по себе. Она получается из усреднения самых разных продуктов: участков, коттеджей, таун-хаусов, и вовсе не свидетельствует о том, что чаще всего договоры идут именно по такой стоимости. Однако наблюдение за изменением этого параметра показывает, в какую сторону меняется рыночная ситуация. Подсчитывать число совершенных сделок было бы в значительной степени бессмысленным занятием, если параллельно не отслеживать изменение цен. Из приведенной диаграммы видно, что за год сделки в среднем подешевели почти вдвое. А если сравнивать с пиковыми показателями весны 2010 года – то в 2,5 раза.

Рис. 4. Динамика средней цены договора в 2010-2011 годах.

Обозначенный тренд, правда, «работает» не во всех сегментах. К примеру, цены коттеджей не имеют выраженной тенденции к снижению. Не уменьшаются суммы сделок и с таун-хаусами. В декабре 2010 года этот параметр скачкообразно понизился по отношению к предыдущему периоду наблюдений, но с того времени от месяца к месяцу колеблется вокруг одних и тех же значений.

А вот цены приобретаемых гражданами участков сократились кардинально. В октябре 2010 года кусок инженерно-подготовленной земли брали в среднем за 3,6 млн. рублей, надел без коммуникаций – за 760 000. Сейчас эти величины сократились соответственно до 1,4 млн. и 340 000.

Похвастать прошлогодними результатами продавцы дорогих участков сегодня не могут – этого товара стали брать меньше. Зато рекорды ставят девелоперы, предлагающие весьма бюджетные лоты (конечно, если все остальные параметры более или менее в порядке). Самый яркий пример - «Петергофские предместья». Здесь за октябрь было реализовано 44 участка – на сегодня это абсолютный максимум скорости «посткризисных» продаж.

Ссудный фактор

Возможно, одна из причин резкой разницы поведения городского и загородного рынка кроется том, что покупателям «малоэтажки» традиционно сложно оформить кредит для приобретения недвижимости.

В Петербурге по сравнению с прошлым годом число выданных ипотечных кредитов выросло втрое – и эти средства почти полностью идут на подпитку квартирного рынка. По разным данным, сегодня до 30% сделок с квартирами проходит с ипотекой (и эти деньги «запускают» еще невесть какое количество сделок по цепочке).

Контраст с тем, что происходит за городской чертой, весьма заметен. «У нас в сделках кредитных денег ни разу не было. Это при том, что имеется соответствующая программа в Сбербанке», - говорит исполнительный директор СК RusWoodHouse Валерий Панкратов. «В нашем сегменте (бизнес-класс) сделок с кредитными деньгами традиционно весьма немного, классических ипотечных кредитов практически нет», - согласна с ним советник руководителя ГК «Стинком» Светлана Невелева.

«Кредитных сделок мало, так как система ипотечного кредитования в нашем сегменте рынка работает весьма слабо. Процентные ставки высоки, оформить кредит сложно», - полагает руководитель отдела продаж компании «ПетроЗемПроект» Наталья Егорова.

«У нас весьма немного сделок совершается с использованием заемных средств. Некоторые покупатели используют потребительские кредиты, но их доля опять же невелика», - описывает ситуацию менеджер компании "Новая дача" Александра Малышева.

Впрочем, в отдельных проектах, согласно утверждениям застройщиков, ситуация вовсе не столь плачевна. «У нас доля сделок по целевым ипотечным кредитам составляет 15-20% от общего числа продаж», - делится опытом руководитель департамента продаж ОАО «БТК девелопмент» Марина Селиванова.

«До начала кризиса 2008 года доля покупок жилья в «Янино» с привлечением ипотечных кредитов составляла 40% . В 2011 году кредитами воспользовались 30% покупателей», - утверждает руководитель департамента продаж «Национальной Жилищной Корпорации – СПб» Наталья Маркова.

Об активном использование кредитных средств клиентами говорит и директор по маркетингу и продажам компании «Русь: Новые Территории» Юлия Блинова: «Как правило, все наши клиенты стараются максимально использовать кредитные деньги, чтобы не вынимать деньги из бизнеса или не продавать недвижимость сейчас, когда для этого не самое подходящее время. Как правило, клиенты хотят занять у банка около 40% от стоимости покупаемого дома».

Разнобой мнений экспертов весьма показателен: на городском рынке ничего подобного не встретишь, там все специалисты единодушно говорят о серьезном проценте продаж с использованием заемных средств.

В данный момент в статистике реальных продаж учтены данные 39 компаний, ведущих 84 проекта комплексной загородной застройки. В указанных проектах в сумме реализуется свыше 9 600 домовладений, что составляет примерно 42% от общего объема рынка. В начале ноября к обмену выразили желание присоединиться еще несколько компаний-застройщиков. Мы рассчитываем получить от них данные об октябрьских продажах, но используем эту информацию позже – для сравнения со статистикой ноября.

Компании-участники:

SH Realty, «НЖК-СПб», ГК «Стинком», «Родекс Северо-Запад», «Евросиб-Девелопмент», ИСГ «Норманн», Village Consulting, «ПулЭкспресс Групп», Greenside, ГК проекта «Кивеннапа», «Ландскрона девелопмент», «Невская домостроительная компания», «БТК-девелопмент», «Би Хай Инвест», «Вилла плюс», «Старт-Девелопмент», «Эко Ленд», «Светлострой», «Тимбер Продукт», Land Aspect, «Особняк», «Гарант-девелопмент», «Невская строительная компания», УК «Монолит-Недвижимость», «ДомФинланд», УК «Новая дача», «Изумрудная долина», «Петербургское агентство недвижимости», «1-я академия недвижимости», «АТС Малиновка», «Фаэтон Девелопмент Групп», ГК «Нидгард» (прежнее название Goodland), «Евростиль», «ПетроЗемПроект», УК «Северная недвижимость», «Русь НТ», «47 регион», частные лица.

Дмитрий Сперанский специально для Zagorod.ru

Комментарии