С тех пор как в нашей стране существует ипотека, заёмщиков волнует один вопрос – почему в Западной Европе ставки по ипотечным кредитам — не более 2%, а в России — не спускаются ниже 6%?

От чего зависят ставки по ипотеке?

Ставка по ипотечным кредитам, как и по любым другим кредитам, это стоимость денег в стране. Чтобы банк мог выдать ипотечный кредит гражданину, он должен сначала эти деньги где-то взять. Основные источники денег, которые банк впоследствии может выдавать в виде кредитов, это вклады/депозиты граждан и компаний или займы в Центральном банке.

Центральный банк выдает кредиты коммерческим банкам по ставке рефинансирования. Когда Центральный банк снижает ключевую ставку (она же ставка рефинансирования с 2016 года), коммерческие банки также могут предлагать кредиты по более низкой ставке. Сегодня ставка рефинансирования в России составляет 7,5%. Поэтому кредиты коммерческих банков выдаются по ставке чуть выше этого уровня.

Центробанк не может бездумно и хаотично менять ставку рефинансирования, потому что кредитно-денежная политика ЦБ с одной стороны, должна поддерживать развитие экономики, с другой, сдерживать инфляцию.

Таким образом, ставка рефинансирования в конечном итоге зависит от общеэкономической ситуации и уровня инфляции. Эти же факторы определяют и готовность граждан и компаний нести свои сбережения на депозиты в банки.

Никто из Россиян сейчас не готов делать вклады под 1% годовых. При этом в Европе такой процент по депозитам – уже привычен. В условиях все еще нестабильной экономики России граждане неохотно несут деньги в банки даже под 7% годовых (ведь эти доходы полностью съедаются инфляцией).

Итак, банки могут выдавать ипотечные кредиты только по цене не ниже, чем они эти деньги привлекают. Но экономическая ситуация такова, что ни ЦБ, ни сами граждане не готовы отдавать свои деньги в коммерческие банки под низкие ставки.

А если правительство снизит ставки директивно?

Есть еще один путь снижения ипотечных ставок – директивный, когда власть решает, что ставки должны быть низкими, независимо от ставки рефинансирования. Так происходит в России в последнее время. Те минимальные значения ставок по ипотеке, которые мы видели в последние годы – результат искусственного снижения ставок, в первую очередь, за счет инструментов госсубсидирования.

«Экономические законы везде одинаковые. При понижении ставки ипотека становится доступней, спрос растет, предложение реагирует повышением стоимости квадратного метра, поскольку увеличить объемы мгновенно девелоперы не могут (процесс строительства длительный). И наоборот», — констатирует Максим Шлемен, начальник Управления кредитования и инвестиционного проектирования ГК «Ленстройтрест».

Почему растут цены на недвижимость при снижении ипотечных ставок?

Как только понижается ставка ипотечного кредитования, сразу падает ежемесячный платеж по ипотечному кредиту. Если гражданину нужна ипотека в размере 2 млн рублей на 15 лет, то со ставкой 12% — ежемесячный платеж составит порядка 24 000 рублей в месяц, а со ставкой 5% — уже 15000 рублей в месяц в зависимости от графика платежей, который в каждом банке рассчитывается по-своему.

Как только ежемесячный платеж по ипотечному договору становится меньше, банк готов выдавать его заемщикам с более низким уровнем дохода (ведь ежемесячный платеж как правило, не должен быть больше 40% ежемесячных доходов заемщика). В нашем примере, при понижении ставки с 12 до 5%, банк готов будет выдавать кредиты людям с доходом не в 60 000 рублей, а уже с доходом около 37 000 рублей в месяц.

Это, в свою очередь, означает, что те люди, которым раньше ипотека была не доступна (так как не хватало доходов для получения одобрения банка), теперь смогут ипотеку получить и приобрести недвижимость. Получается, что спрос на квартиры вырастет – на уже построенные и строящиеся. Может даже сформироваться дефицит жилья, а любой дефицит (продуктов питания или жилья) сразу приводит к росту цен (страна проходила уже этот опыт во время перестройки).

Опыт западных стран эту взаимосвязь подтверждает

В большинстве развитых стран есть четкая взаимосвязь между динамикой ставок по ипотеке и ценами на недвижимость.

По мере снижения стоимости кредита начинают расти цены на жилье.

«Механизм этого взаимодействия прост. Кредит – это искусственный усилитель покупательской активности. Люди получают сейчас деньги на решение своей текущей жилищной проблемы в обмен на деньги, которые они заработают в последующие 15-30 лет. Чем дешевле им достается этот «усилитель», тем выше их покупательская способность. Соответственно, дешевая ипотека приводит к росту спроса на жилье. В свою очередь продавцы жилья, руководствуясь спекулятивными или иными интересами, повышают цены», — рассказала Мария Литинецкая, управляющий партнер компании «Метриум», участник партнерской сети CBRE.

Источник: Банк международных расчётов

На графиках видно, как ставки идут вниз – цены на недвижимость вверх. Мировой финансовый кризис во многих странах снизил уровень цен на недвижимость, но они все равно не вернулись на начальный уровень, и продолжают расти.

Исключение составляют Португалия и Германия, в последней государство занимает активную позицию в регулировании рынка недвижимости.

В России сокращение ставки по ипотеке приводит к росту цен на жилье

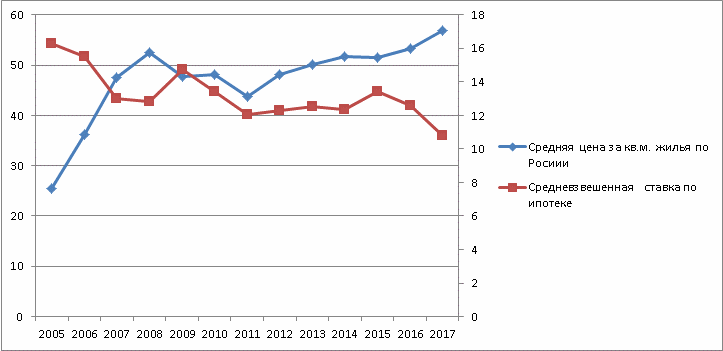

Статистика подтверждает описанный выше сценарий. На данном ниже графике указана динамика средневзвешенной ставки по ипотечным кредитам в РФ с 2005 по 2017 гг по данным ЦБ. На другой шкале указана динамика средней цены квадратного метра жилья по России по данным Росстата.

Рисунок. Динамика средневзвешенной ставки по ипотечным кредитам и динамика средней цены квадратного метра жилья в РФ с 2005 по 2017 гг.

Источник: Официальный сайт ЦБ РФ и официальный сайт Росстат

Как видно, ставки по ипотечным кредитам падали с 2005 по 2008 год с 16% до 12,5%. При этом средняя цена жилья выросла с 25 тысяч рублей за 1 кв. м до 53 тысяч рублей.

В 2009 году по причинам экономической нестабильности средневзвешенная ставка выросла до 14,72%, а цена квадратного метра упала до 47 тысяч рублей.

Дальше в период с 2009 по 2015 год во взаимосвязь между ставками по ипотеке и ценами на недвижимость вмешалось огромное количество других факторов посткризисной экономики. Значительное влияние оказала общая экономическая обстановка в стране, влияние кризиса 2008-2009 гг. Ситуация сопровождалась не только снижением доходов населения, но и к тому же банкротствами в строительной отрасли.

Ставки по ипотеке были на рекордно низких уровнях для того периода (около 12%), но были не стабильными вслед за ставкой рефинансирования (когда ЦБ пытался подобрать ее оптимальный уровень для скорейшего выхода из кризиса).

Независимо от ставок по ипотеке, в 2011 году люди вернулись на рынок недвижимости, перестали откладывать решение квартирного вопроса, почувствовали некоторую стабильность, интерес к покупке недвижимости активизировался, сделок на рынке стало больше, что подтолкнуло цены вверх.

Ощутимый скачок цен на недвижимость произошел в 2016 году, как раз когда ставка по ипотеке стала снижаться после резкого повышения в 2015 году.

Яна Булмистре, руководитель отдела маркетинга строительно-инвестиционного холдинга «Аквилон-Инвест» в Санкт-Петербурге уверена, что «нынешний рост цен на рынке, действительно, в высокой степени поддержала низкая ставка по жилищным кредитам. Сегодня около 60% сделок на первичном рынке проходит с участием ипотечных средств, покупка квартиры стала доступнее, чем когда либо».

Статистика показывает, что в некризисные относительно стабильные периоды экономические законы работают и в нашей стране: падение ставок по ипотеке приводит к росту цен на недвижимость.

А когда растут цены на недвижимость, покупателям приходится брать больше денег в ипотеку, что увеличивает ежемесячный платеж. А это невелирует весь экономический эффект от сниженных ставок, так как количество тех, кто может взять кредит, снова падает.

Если резко снизить ипотечную ставку до нуля?

«Если власти директивно опустят ставки по ипотеке до нуля, это будет означать, что любое жилье в стране фактически можно будет приобрести в рассрочку, что автоматически вызовет рост цен. Каким он будет? Скорее всего, жилье подорожает примерно по такой формуле: стоимость квартиры + размер переплаты за эту же квартиру по стандартному ипотечному кредиту по текущим ставкам. То есть цены вырастут примерно на 100%. Конечно, столь радикальный шаг ничего не даст, но ставка по кредиту должна сокращаться. При инфляции в 3-4% ключевая ставка не должна быть выше 5-6%, как и стоимость кредита (6-7%)», — подытожила Мария Литинецкая.

Комментарии