С ипотекой творятся чудеса. Чуть ли не каждый месяц меняются условия кредитования, ставки снижаются, запускаются льготные программы. Заемщик попадает в омут предложений, каждый со своими скелетами в шкафу. Игры с ипотекой до добра не доведут.

Банки и застройщики пытаются восстановить спрос всеми возможными способами. Точнее – одним-единственным. Ставка сделана на многообразие ипотечных программ, с разными условиями, ставками и прочими нюансами. Но ситуация выглядит парадоксальной – государство чуть ли не каждый месяц меняет правила игры, снижает ставки, запутывая потенциальных заемщиков-дольщиков.

Ипотечный кризис

22 июня правительство одобрило очередное снижение ипотечной ставки с господдержкой с 9 до 7% - банки уже начали выдавать кредиты по новой ставке. С большой долей вероятности можно предположить, что в скором времени ставка еще больше будет понижена. ЦБ, по крайней мере, не исключает дальнейшее снижение ключевой ставки, которая неминуемо повлечет за собой изменение стоимости ипотечного кредита.

Катавасия со ставкой показывает, что пока что спрос на ипотечное кредитование восстановить не удается. Механизм, который оправдывал себя несколько лет, дает сбой. По официальной информации, объемы жилищного кредитования сократились за четыре месяца на треть, а в апреле падение вообще выглядит как катастрофа.

Выдача ипотеки за апрель 2022 года

Выдача ипотеки за январь-апрель 2022 года

Новость о снижении ставки по госипотеке, конечно, участники рынка восприняли позитивно, хотя, как всегда, хотелось большего. «Рынок ипотеки оживает. Хотя долгожданное снижение ипотеки с господдержкой до 5,7% превратилось в 7% от ВВП. Опять, считаю, государство принимает не опережающее, а догоняющее решение. Но что есть. Банки-лидеры синхронно снизили ставки на вторичном рынке, но, к сожалению, основное предложение не опустилась ниже 10%. А реальная «жизнь» явно начнется только при 6-7% и ниже», – пишет на своей странице в Вконтакте гендиректор «ПИА Недвижимость» Максим Ельцов.

Эксперты указывают и еще на одно упущение – вторичный рынок остается в зоне высоких ставок, что существенно снизило число сделок на «вторичке», а отсутствие продаж на ней приводит к падению продаж на «первичке» (большая доля сделок по улучшению жилищных условий, с продажей, к примеру, наследственного жилья).

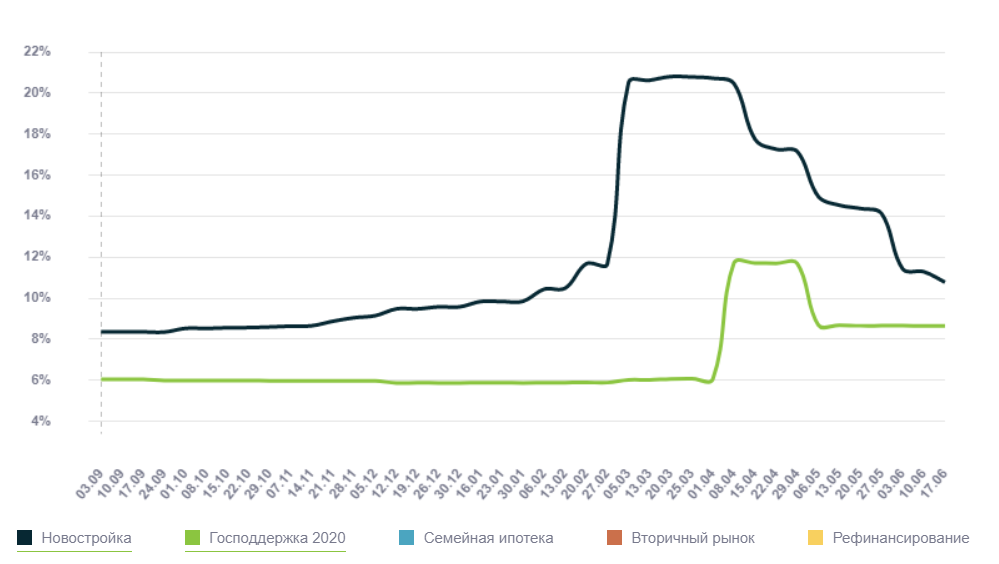

Как росли и снижались ставки по ипотеке с сентября прошлого года. Сейчас госипотека практически достигла уровня 2020 года, когда была ставка 6,5%. К слову, в США с начала 2022 года ставки по ипотеки выросли с 3,29% до 6,38% в июне. Догнали, в общем

Источник: ДOМ.РФ

Понятно, что субсидируемая ипотека значительно привлекательнее, чем никем и ничем не субсидируемая (так называемая рыночная). «Льготная ипотека не просто работает, а остается одним из драйверов продаж. Сейчас ставка по ней составляет 9% (на сегодня уже запущена ипотека под 7%. – Novostroy.su) против стандартных 11-15%», – напоминает директор по развитию компании «Л1» Надежда Калашникова.

Думается, с такой позицией согласятся все застройщики, но эксперты осторожно намекают, что эффекта, как в 2020 и 2021 годах, может не случиться. Ажиотаж на рынке вчера привел к дефициту платежеспособного населения сегодня. Кроме того, инвестиционная привлекательность новостроек снизилась до нуля, то есть инвесторы вряд ли будут вкладывать значительные средства, видя, что заработать на росте цен стало невозможным. И это еще не все.

Программ так много…

Вариантов госипотек становится все больше и больше. Кроме стандартной программы действует семейная ипотека (если ребенок родился после 1 января 2018 года), программа для многодетных, программа для IT-специалистов (самый бедный слой населения). Снизить ставку можно, если вы зарплатный клиент, если проведете электронную регистрацию. Накануне заместитель президента-председателя правления ВТБ Анатолий Печатников предложил семейную ипотеку распространить на все семьи с несовершеннолетними детьми. ДОМ. РФ запускает проекты в регионах по снижению ставок по госпрограммам (субсидировать будут также бюджеты регионов). Застройщики тоже вносят свою лепту - предлагают субсидированную ипотеку по ставке под 0,1%. Голова идет кругом.

Вполне себе понятный механизм ипотечного кредитования (кредит под залог недвижимости) превращается в инструмент стимулирования спроса и поддержки строительной отрасли. Причем стимулированием занимаются все кому не лень: государство, банки, местные бюджеты, застройщики. Сама суть ипотеки – наличие залога в виде недвижимости – уже не столь важна. ценообразование на рынке переживает период базарных взаимоотношений. Квартира с субсидированной ипотекой от застройщика может продаваться на 25-45% (45% – это не шутка и не опечатка) дороже, чем по госипотеке. Рыночная цена залога в два раза ниже, чем продажная – ну не нонсенс?

Более того, сами госчиновники ставят палки в колеса своим решениям: заемщик вполне обоснованно предполагает, что ставки еще будут падать – а зачем тогда брать кредит сейчас (а другая часть потенциальных покупателей надеется, что цены на квартиры упадут и тоже выжидают)? Вся эта неразбериха вряд ли может поспособствовать стимулированию спроса. Хотя нужно понимать, что цель-максимум – это не допустить стагнации строительной отрасли, для чего есть и другие механизмы. «Понятно, что далеко не все могут купить квартиру или дом, поэтому регионам при поддержке правительства нужно активизировать строительство жилья, которое сдаётся внаем, причем предусмотрев возможность его последующего приобретения с помощью льготной ипотеки или в рассрочку, – заявил 21 июня на заседании президиума Госсовета Президент РФ Владимир Путин. – Для реализации этого предложения понадобится принять нормативные акты. Нужно провести эту работу как можно быстрее уже в текущем году, сделать максимально комфортной процедуру предоставления земельных участков под арендное жильё, возможно, на специальных условиях, предусмотреть механизм эффективного рыночного финансирования таких проектов».

Да будет рост

Минстрой не отказывается от своих старинных планов по развитию ипотеки несмотря на то, что ситуация на рынке неординарная и требует соответствующих, неординарных решений. В «Стратегии развития строительной отрасли и жилищно-коммунального хозяйства Российской Федерации до 2030 года с прогнозом на период до 2035 года» говорится, что «существует потенциал роста рынка ипотеки в 1,5 раза: по итогам 2020 года накопленный ипотечный портфель составляет около 10% ВВП (15%, что в 1,5 раза ниже уровня – в восточноевропейских странах с сопоставимой структурой собственности на жилье), а доля ипотеки в совокупных кредитах населения – около 40% (60-80% в развитых странах)». И далее: «В результате реализации Стратегии к 2030 году будет: обеспечена выдача не менее 2,3 млн кредитов ежегодно, в том числе не менее 30% на новостройки – уровня, достаточного для формирования запусков в объеме не менее половины от целевого объема ввода многоквартирных домов (70 млн кв. м)».

Комментарии