Законодательных изменений не избежать ни в одной сфере, недвижимость - не исключение. В этом материале рассмотрим предложение Генпрокуратуры о введении бумажных сертификатов для обманутых дольщиков и решение Центробанка ограничить «ипотеки от застройщиков» с приближенными к нулю ставками. Также поинтересуемся у экспертов, какие нововведения на рынке хотели бы видеть они.

- Жилищные сертификаты для обманутых дольщиков

- Ограничение распространения «ипотеки от застройщиков»

- Каких законодательных изменений ждет сам рынок

Жилищные сертификаты для обманутых дольщиков

По инициативе Генпрокуратуры в России разработан новый способ решения проблем обманутых дольщиков. Речь идет о жилищных сертификатах, получатели которых в течение трех лет смогут воспользоваться своим правом для покупки/строительства жилья, в том числе в ипотеку. Сумма сертификатов будет ежегодно индексироваться в соответствии с инфляцией. Планируется, что такой документ по заявлению дольщиков будет выдавать Фонд развития территорий (ФРТ).

К слову о ФРТ, его главный управляющий директор Константин Тимофеев в конце этого лета отчитался, что с начала 2022-го из реестра проблемных исключены 723 проблемных объекта, или 28,7% от суммарного количества в списке. Число же обманутых дольщиков с 2019-го сократилось почти вдвое: с 200 тыс. до чуть более 100 тыс. человек.

Пока законопроект не прошел ни одного депутатского чтения, а значит, он может впоследствии быть сильно изменен или вовсе отклонен. Тем не менее эксперты рынка положительно оценивают новую законодательную инициативу, минимизирующую бюрократические проволочки, из-за которых обманутым дольщикам для решения их проблемы, к примеру, приходится ждать банкротства застройщика.

«Идея выглядит обоснованной и полезной. Сейчас обманутым дольщикам или достраивают дом, или выплачивают денежную компенсацию (этот выбор делают не сами пострадавшие – ред.). С утверждением новой меры расширится горизонт возможностей для граждан, пострадавших по вине недобросовестных застройщиков», – считает Дмитрий Голев, коммерческий директор Optima Development.

Глава департамента по маркетингу и продажам ЗАО «Балтийская жемчужина» Ася Левнева вторит мнению коллеги, добавляя: «В условиях активно растущих цен на недвижимость это бы не спасло ситуацию, но сейчас, когда цены стабилизировались, а на ряд менее ликвидных проектов даже снижаются, подобные сертификаты видятся справедливым решением проблемы».

Добавим, что при введении жилищных сертификатов властям нужно тщательно проработать механизмы защиты от мошенников. Последние наверняка не упустят возможности предложить свои «услуги» по обналичиванию за процент.

Ограничение распространения «ипотеки от застройщиков»

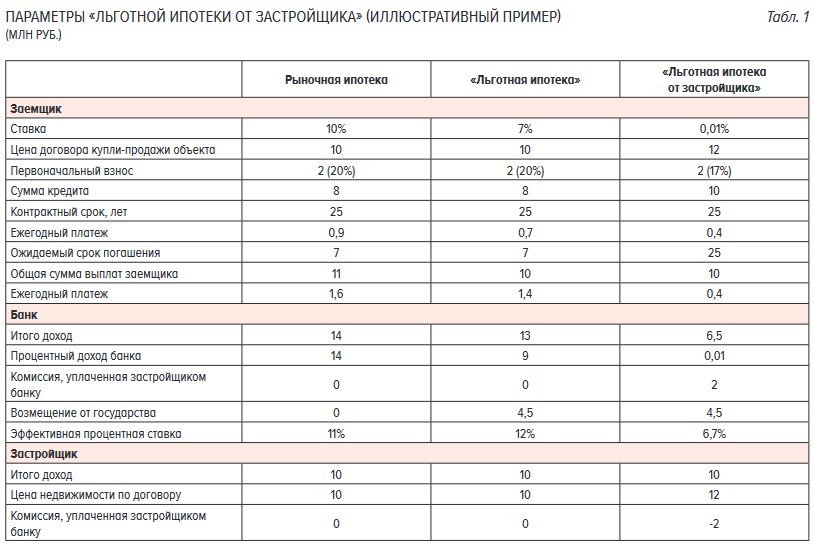

Центробанк хочет ограничить предложение ипотечных программ от застройщиков по приближенным к нулю ставкам, вроде 0,01%, которые привлекают клиентов сравнительно низкими ежемесячными платежами. Свои намерения регулятор объясняет рисками «дешевой» ипотеки как для покупателей новостроек и банков, так и всей отрасли в целом, которая может столкнуться с ипотечным пузырем.

Как сообщает ЦБ в опубликованном на своем сайте докладе «Программы льготной ипотеки от застройщика», такие низкие ставки получаются из-за использования субсидируемой ставки от государства и завышения цен для покупателя. Подобная разница позволяет девелоперам платить кредитной организации комиссию для компенсации выпадающих банковских доходов.

Если заемщику нужно будет продать жилье, а рыночные цены не вырастут, он может лишиться суммы первоначального взноса. При этом вырученных денег может оказаться недостаточно для погашения всего кредита, из-за чего заемщик останется в долгу перед банком.

В масштабах же рынка ипотека с господдержкой в комбинации с «субсидией» от застройщика, по подсчетам ЦБ, уже привела к уменьшению средневзвешенной ставки на рынке первичной ипотеки. Показатель снизился с 5,9% в январе этого года до 3,7% – в августе. Между тем, как подчеркивает глава Центробанка Эльвира Набиуллина, при нынешнем уровне инфляции рыночные ставки по ипотеке не могут быть ниже 6%.

Очевидно, что вышеизложенную инициативу ЦБ девелоперы рассматривают не так положительно, как введение жилищных сертификатов для обманутых дольщиков. По словам Дмитрия Голева, в субсидированной ипотеке от застройщика ЦБ видит «маркетинговую уловку», влекущую за собой макроэкономические риски. «В действительности это эффективный инструмент, дающий возможность приобретать жилье в новостройках гражданам, доходы которых не позволяют ежемесячно выплачивать большие суммы. Банки и девелоперы предупреждают клиентов о возможной переплате, так что решение сторон носит осознанный характер».

Другой представитель девелоперов – гендиректор «СМУ-6 Инвестиции» Алексей Перлин – в свою очередь не видит угроз в ставках от 0,01 ни для рынка в целом, ни для покупателей. «Последние выбирают данные программы в силу необходимости, когда для них актуальна не конечная цена квартиры на момент ее приобретения, а приоритетом становится комфортный для семейного бюджета ежемесячный платеж. Добавлю также, что покупка по субсидированной ставке при условии длительного срока погашения кредита оказывается даже выгоднее, чем участие в стандартной программе с более низкой ценой лота, поскольку при субсидированной ставке (например, 0,1%) переплата по ипотеке практически отсутствует».

Каких законодательных изменений ждет сам рынок

По словам исполнительного директора Клуба инвесторов Владислава Преображенского, его организация ждет от государства того, что оно продлит сразу до конца 2024-го субсидирование ставки по ипотеке с господдержкой до уровня ключевой ставки ЦБ и распространит условия льготной семейной ипотеки на новые категории граждан, имеющих детей:

- усыновителей/опекунов/попечителей;

- супругов военно- и госслужащих, погибших при исполнении служебных обязанностей;

- россиян с несовершеннолетними детьми, независимо от дат рождения последних.

Предложения Клуба инвесторов Владислав аргументирует статистикой, согласно которой льготные программы ипотечного жилищного кредитования (ИЖК) позволяют поддерживать более 40% от всего существующего спроса на жилую недвижимость, а в денежном отношении – не менее 30%. При этом благодаря ИЖК ежегодно реализуется минимум 10 млн кв. м. жилья.

«Без применения льготных программ ИЖК останутся нереализованными не менее 7 млн кв. м жилья на стадии строительства, что будет существенно сдерживать развитие жилищного рынка и увеличение объемов нового строительства в сложившейся экономической ситуации», – прогнозирует Владислав Преображенский.

Ася Левнева также выступает за продление семейной ипотеки, считая это основным способом предотвратить критичное падение спроса на рынке недвижимости. «Но есть вероятность, что дефицит бюджета не позволит субсидировать ипотеку широкому кругу потребителей. К тому же из-за общей закредитованности и уменьшения реальных располагаемых доходов бо́льшая часть населения не сможет позволить себе оплатить значительно увеличившийся первоначальный взнос. Дополнительно, из-за риска неплатежей банки продолжают повышать требования к заемщикам. Поэтому новые ипотечные программы вызывают лишь незначительный всплеск спроса, кардинально не меняя ситуацию на рынке».

Наряду с этим Ася говорит о необходимости пересмотреть правила землепользования (ПЗЗ) и застройки и генплан, чтобы строительные компании тратили меньше усилий и времени на согласование документации и подготовку участков под строительство.

Одновременно девелоперы напоминают о важности сдерживания цен на стройматериалы и развития импортозамещения в этой сфере. «Другими мерами могли бы стать увеличение авансирования платежей подрядчикам, чтобы они могли по прямым контрактам закупать материалы напрямую у заводов; уменьшение проверок контролирующих органов, пересмотр налогообложения при добыче природного камня», – убежден Алексей Перлин.

Стало бы ценной мерой поддержки застройщиков, по их собственному признанию, и разрешение на поэтапное раскрытие эскроу-счетов. «На данный момент деньги дольщиков остаются неприкосновенными до окончания строительства. Логично будет открыть доступ к средствам на этапе благоустройства территории. Это несколько смягчит кредитную нагрузку девелоперов без больших рисков для банков», – комментирует Дмитрий Голев, замечая, что Минстрой уже поддерживает данную инициативу, а Минфин пока, напротив, тормозит.

К. ю. н., доцент департамента правового регулирования экономической деятельности Финансового университета при правительстве РФ Оксана Васильева добавляет, что властям нужно больше внимания обращать и на дольщиков. «Государство, особенно в последнее время, предоставляет большой объем прав застройщикам, ущемляя в каком-то смысле самих дольщиков. Например, относительно недавно были приняты изменения, согласно которым дольщикам стало сложнее доказывать недобросовестное выполнение работ, требовать компенсации за некачественно выполненные работы и оказанные услуги».

Между тем, как заключает Ася Левнева, все предлагаемые выше меры вряд ли окажут ощутимый положительный эффект на отрасль без стабилизации геополитической ситуации и стимулирования экономического роста для повышения благосостояния граждан.

Комментарии