Дольщики продолжают массово брать жилье в ипотеку, пользуясь льготными ставками. Госипотека продолжает «спасать» рынок новостроек, побеждая в нечестной борьбе «вторичку». Эксперты бьют тревогу – а что дальше?

Рынок недвижимости опять переживает рекордный спрос. И все бы хорошо, если бы этот спрос не стимулировался государством в виде льготной ипотеки и не поддерживался нестабильной ситуацией в экономике, когда все дорожает.

Банки доиграются

Ситуацию на рынке ипотеки прекрасно и эмоционально описал Сергей Смирнов из Vysotsky Estate: «Каждую неделю запускается какой-то ипотечный продукт-предложение. Каждый объект, чуть ли каждая виртуальная квартира продается по своим ипотечным правилам! Сойти с ума может не только потребитель, но профессиональный участник рынка. Ещё никогда в истории рынка ипотека не была таким сложным с точки зрения подбора продуктом. Доиграются банки».

Пока что банки рапортуют о рекордных объемах ипотеки. А компании-застройщики и агентства недвижимости срочно набирают специалистов – ипотечных брокеров, которые могут разобраться во всех нюансах этого ранее простого и прозрачного продукта.

Сбербанк (из пресс-релиза): «До конца этого года, по нашим оценкам, мы выдадим в районе 4 трлн рублей ипотеки. Тогда как в прошлом году мы выдали около 2,8 трлн», — заявил Герман Греф на открытии кампуса «Школы 21» в Великом Новгороде. Говоря о том, есть ли сейчас перегрев на рынке ипотеки, глава «Сбера» отметил, что перегрева на рынке в банке не видят. «Скорее, мы видим существенный рост выдач ипотеки по сравнению с прошлым годом», — заключил позитивно он.

ВТБ тоже не отстает от Сбера. Банк выдал рекордный объем ипотеки до повышения ставок, хвастают финансисты. За три недели сентября, до повышения ставок 33 тысячи заемщиков получили в ВТБ ипотеку на рекордную сумму 174 млрд рублей. Это на 63% больше, чем в среднем за месяц с начала года и в два раза больше – чем за целый сентябрь 2022-го. Всего с начала года ВТБ выдал 1,03 трлн рублей жилищных кредитов, досрочно «перекрыв» результат всего 2022 года.

Банки в полном шоколаде. Они больше всех зарабатывают на ажиотаже и росте стоимости недвижимости (дольщикам приходится брать кредит на большую сумму). Пока инвесторы гадают покупать или нет, заработают или потеряют, банки намазывают черную икру из золотых банок на вологодское масло. Можно и без хлеба. Банковский сектор России за восемь месяцев с января заработал 2,4 трлн рублей, достигнув тем самым рекордного показателя чистой прибыли за 2021 год, сообщил ЦБ. Особо растет именно кредитование населения.

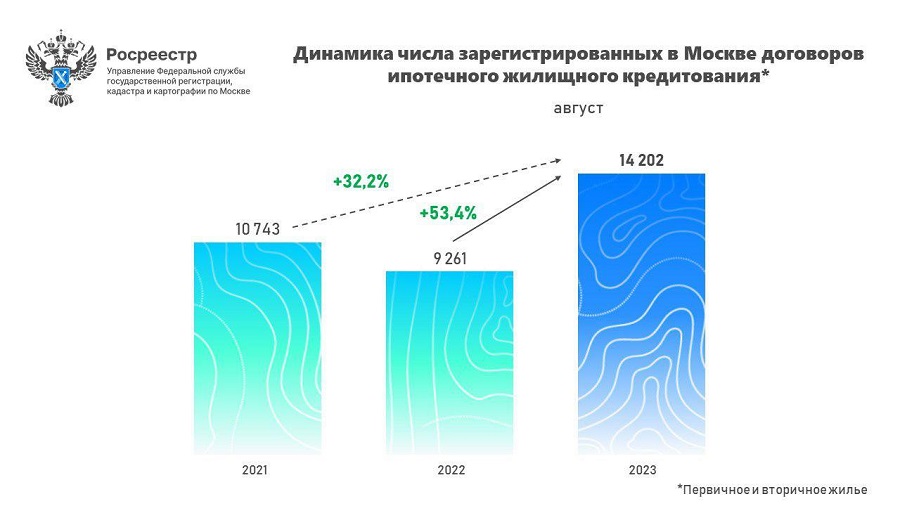

Август в Москве прошел под лозунгом «Срочно беги за ипотекой»

Госипотеку ввели в пандемийный 2020 год – по просьбе главы ПИК Сергея Гордеева (ну так было подано), который убедил президента, что иначе – обвал, завал полный. Как антикризисная мера госипотека произвела фурор, результатом которого стал рост цен на квартиры. Застройщики, соответственно, неплохо заработали. Общий объем поступлений денежных средств у того же ПИКа в 2020 году увеличился на 30% - до 371 млрд рублей, с 285 млрд рублей в 2019 году. Заработали и инвесторы – стоимость квартир росла как на дрожжах. Рано или поздно рост должен был закончиться, но рынок недвижимости уже подсел на ипотечную иглу. Программы, схемы, траншевая, околонулевая ипотека – чего только ни вылилось на рынок за три года, все предложения так или иначе были завязаны на условия госипотеки, на субсидирование ставки государством. По большому счету ситуация устраивала почти всех участников рынка. Все зарабатывали. Доля ипотеки, в том числе с господдержкой постоянно росла – достигая в некоторых проектах 90%.

Похмелье началось еще в прошлом году. Государственные чиновники стали говорить, что с поддержкой ипотеки пора заканчивать. С начала года был усилен контроль за выдачей ипотечных кредитов, но банки это не остановило.

«Условиями программы господдержки предусматривается, что с начала 2023 года господдержку можно получить только один раз. Даже если семья из двух созаемщиков берет такой кредит, ни один из супругов новый кредит с господдержкой не получит. Как это выглядит технически: банки действительно проверяют, запрашивают данные в ДОМ.РФ: брал ли конкретный гражданин ипотеку с господдержкой в этом году. Если брал, то заемщику отказывают. У многих банков в условиях договора предусмотрены штрафные санкции на случай, если заемщик не проинформировал кредитора, что ранее уже воспользовался такой опцией в текущем году. Вроде все логично, – рассказывает Максим Ельцов, гендиректор «ПИА Недвижимость». – Однако на практике мы сталкиваемся с ситуациями, когда заемщики берут несколько льготных кредитов чуть ли не в один день. Есть клиенты, которые покупают квартиры в новостройке с господдержкой (!) с интервалом в два-три месяца. В разных банках». То есть попытка ужесточить условия госипотеки, лишив возможности пользоваться этим продуктом инвесторов-спекулятнов, не удалась.

«Доля льготной ипотеки сохранилась на уровне около 90% от всех ипотечных сделок, а самой популярной программой этим летом стала траншевая с минимальными ежемесячными платежами на период строительства», – комментирует итоги лета Ольга Трошева, директор Консалтингового центра «Петербургская Недвижимость» (Setl Group).

Не только в Москве случился ипотечный массовый психоз. Общероссийские показатели за август впечатляют

Во II квартале 2023 года выдача ипотеки с господдержкой стала максимальной за всю историю: банки предоставили 189 тыс. кредитов (+43% к I кварталу 2023 года) на 919 млрд рублей (+43%), говорится в аналитическом отчете ДОМ.РФ за II квартал 2023 года.

Все страшнее становится, если представить, что льготной ипотеки с господдержкой нет.

Искусственный ажиотаж

Психологические атаки на покупателей жилья в нашей стране стали излюбленным инструментом повышения спроса. Повышение ключевой ставки ЦБ в июле и августе легло на благодатную почву общей нервозности и неопределенности на рынке жилья. Эффект оказался предсказуемым.

«В нашем отделе ипотеки заявки на покупку жилья в кредит в августе поступали в среднем каждые две минуты, – рассказывает Руслан Сырцов, управляющий директор компании «Метриум». – Банки не справлялись с потоком желающих получить кредит. И события последующего месяца показали, что они были правы – ставки по кредитам на вторичном рынке выросли с 12 до 14% годовых, а правила получения льготной ипотеки были усложнены путем повышения минимального первоначального взноса. Скорее всего, по итогам сентября ажиотаж пойдет на убыль, но в целом активность покупателей останется на очень высоком уровне».

Чтобы эффект ажиотажа не снижался, его нужно поддерживать, подпитывать. Уже звучат «пугалки», что госипотеку не продлят в следующем году, оставят только «семейную», «Дальневосточную» и «IT». Опять запускается нарратив – покупать жилье здесь и сейчас, скоро все подорожает. Схема обкатанная и работоспособная. Но, тем не менее, все признают: госипотека должна носить более адресный, социальный характер, что в некоторой степени реализует «семейная ипотека» – впрочем, и ее условия стали слишком мягкими.

«Вообще льготная ипотека дает бесконечное поле для обсуждения. Надо ли было ее ограничивать раньше? Да, несомненно. Как только она помогла поддержать спрос на новостройки в ковидный период, тогда и надо было отключать. Качать спрос без активного увеличения предложения – сомнительная идея. Государство опять позаботилось о доступности ипотеки, а не жилья. Рост цен привел к тому, что ежемесячные платежи выросли, несмотря на низкую ставку. Жилье становится менее доступным. Как слезать с острой ипотечной зависимости – непонятно, что делать с разрывом цен вторичного и первичного рынков, рисками (кредитная нагрузка, невозможность продать новостройки по цене приобретения). Про нагрузку на бюджет вообще страшно думать», – отмечает Максим Ельцов.

Что делать?

Никто не знает, как выбираться из ипотечного болота, которое все глубже засасывает рынок недвижимости. По словам вице-премьера Марата Хуснуллина, после окончания действия программы госипотеки (в июле 2024 года) будет предлагаться кластерный (региональный) подход к льготной ипотеке. Таким образом, до июля будет сохраняться высокий спрос на льготную ипотеку даже с более жесткими условиями (первоначальный взнос не менее 20%), ведь ее не продлят, а потом… Может опять продлят, как было уже не раз.

Чтобы быть в курсе главных новостей рынка недвижимости подписывайтесь на наш телеграм канал.

Комментарии