На рынке недвижимости есть много схем покупки-продажи, зная которые можно неплохо сэкономить. Некоторые их них вполне законны, некоторые рискованные и «не одобряются» государством, но и жестко не пресекаются.

Портал Novostroy – за честный, прозрачный, легальный рынок недвижимости. К счастью, за последние годы покупка-продажи квартиры перестала быть высокорискованным мероприятием, хотя мошенники не оставляют надежду «заработать» на одураченном клиенте, но им все сложнее обманывать. В то же время продолжают действовать схемы «на грани» и изобретаются новые, позволяющие сэкономить на покупке или продаже жилья.

Занижение стоимости

Согласно законодательству, собственник жилья, владеющий им менее трех или пяти лет (в зависимости от даты покупки и условий, при которых недвижимость перешла в собственность), при продаже обязан заплатить налог на доходы физических лиц — 13%, а это немалые суммы, учитывая ценник, по которому ее продают. Если покупатель не идет на занижение, то продавец предлагает покупателю заплатить и налог (бывают случаи 50/50). Сейчас занижением стоимости особо балуются продавцы апартаментов по переуступке. Некоторые объекты выросли в цене в три раза с момента покупки на котловане, а платить 200-300 тыс. рублей налогов ох как не хочется. Схема эта незаконна, если налоговики о ней узнают, то под штраф попадет и продавец, и покупатель. Ну и налоги придется все равно заплатить. Покупатель еще рискует потерять часть своих денег, если сделка по каким-то причинам будет расторгнута.

Из телеграм-канала одного апарт-отеля

Ипотека с донором

Чего только ни придумывают продавцы недвижимости и банкиры, чтобы заманить клиента. Суть схемы «семейная ипотека с донором» («суррогатная ипотека») проще некуда. Чтобы воспользоваться дешевым кредитом (до 6%) без детей, в созаемщики берется молодая мать или отец (друзья, родственники, левые люди; а можно и бизнес такой замутить, суррогатный!), у которых как раз появился ребенок после 1 января 2018 года. И вуаля! Кредит по ставке от 4,25% в банке «Санкт-Петербург» получен.

Важно, что от созаемщика не требуется никаких справок, кроме свидетельства о рождении ребенка, — ни по доходу, ни по другим кредитам. Правда, за это придется отдать молодым родителям небольшую долю будущей недвижимости (от 1%, говорят, что в банке «Абсолют» нет необходимости даже выделять долю), но нюансы с возвратом или некоей компенсацией можно обсудить заранее. В общем, риск есть, но и шампанское тоже.

Переуступка с льготной ипотекой

Схема продажи по переуступке довольно популярна, особенно у инвесторов-спекулянтов, цель которых заработать на разнице в цене от котлована до ввода объекта. Схема законна и безопасна. Ее только не очень любят застройщики – им приходится конкурировать с продавцами-частниками, которые продают дешевле. Ну, это их личное дело. При переуступке от физического лица, хотя дом еще строится, нельзя воспользоваться льготной госипотекой-2022 под 9%, но оказывается, можно воспользоваться СЕМЕЙНОЙ ипотекой по ставке до 6%.

Рента в помощь

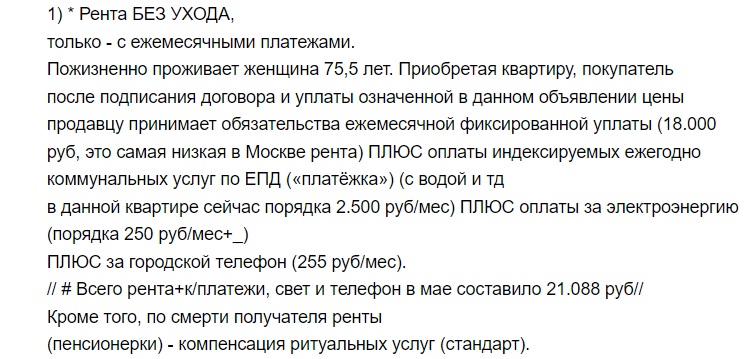

Еще один вариант сэкономить на приобретении квартиры (речь только о «вторичке») – это договор ренты. Не обязательно иметь большой стартовый капитал. Вы просто находите одинокого человека, который нуждается в заботе, и за это после смерти готов передать вам квартиру. Подобные предложения встречаются и на популярных сайтах с объявлениями. Риск в данной схеме заключается в том, что опекаемый человек проживет дольше, чем вы предполагаете, и, следовательно, затраты на его содержание могут превысить стоимость объекта.

Так выглядят условия по продаже квартиры с договором ренты на Avito. Москвичом можно стать за 4,2 млн рублей (за 39-метровую квартиру в Капотне в ЮВАО Москвы), но не сразу.

В сети есть история про некую мадам Жанну Кальман, которая прожила почти 123 года. В 90-летнем возрасте Кальман заключила сделку ренты с адвокатом Франсуа Раффре. Согласно договору, юрист обязался выплачивать ей каждый месяц 2500 французских франков, а взамен после смерти старушки ее квартира отошла бы ему. Рыночная цена квартиры равнялась 10 годам выплат, а Кальман прожила еще 32 года. Сам адвокат умер в 77-летнем возрасте, не дождавшись, когда квартира перейдет в его собственность. Вдове пришлось еще три года платить ренту.

Спасибо за помощь в написании материала Дмитрию Щегельскому, гендиректору АН «БЕНУА».

Комментарии